Skelbimas

Technologija nepaprastai paveikė tai, kaip perkame daiktus. 1958 m. Amerikos bankas sukūrė pirmąją modernią kreditinę kortelę. 1994 m. Pradėjo veikti „Amazon.com“, kuris savo ruožtu išpopuliarino apsipirkimo internete koncepciją. Dabar bekontaktės technologijos leidžia greičiau ir patogiau atlikti nedidelius pirkinius.

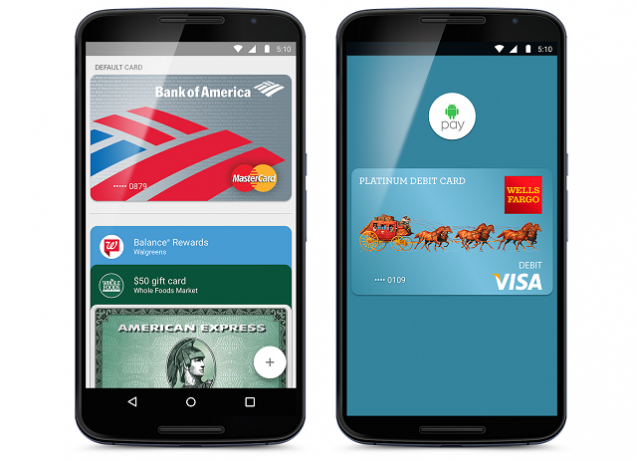

Bekontakčių mokėjimų rinka yra neįtikėtinai suskaidytas. Viena vertus, jūs turite bekontakčius lustus, kurie vis labiau įmontuojami į banko išduotas korteles - „Visa PayWave“, „American Express ExpressPay“ ir „MasterCard PayPass“ yra trys didžiausi pavyzdžiai. Kita vertus, yra sprendimų, integruotų mobiliuosiuose įrenginiuose - „Samsung Pay“, „Apple Pay“ir „Android Pay“.

Manęs labiausiai jaudina „Android Pay“. Per aštuonis mėnesius, kai tai buvo padaryta, ji įsiskverbė į JAV mobiliųjų mokėjimų rinką ir yra dabar padaręs purslų JK. Bet kaip tai palyginti? Ar turėtumėte už tai atsisakyti savo bekontaktės kortelės? Skaitykite toliau dėl mūsų verdikto.

Saugumo demonstracija

Bekontaktės kortelės ir „Android Pay“ yra tiek nepaprastai nauja. Turbūt teisingai, daugybė žmonių bijo jų Ar bekontaktės mokėjimo sistemos yra grėsmė jūsų finansams?Bekontakčiai mokėjimai išpopuliarėjo, tačiau ar jie yra saugūs? Kokios grėsmės apima šią naują finansinę kaprizą? Dar svarbiau, ar turėtumėte užsiregistruoti? Skaityti daugiau . Jie yra susirūpinę dėl to, kaip lengva žmonėms pasiekti savo banko duomenis ir atlikti neteisėtas operacijas.

Popieriuje „Android Pay“ pasirodo viršuje, nes joje yra įmontuotos apsaugos nuo smulkiosios atakos. Kiekvienam mokėjimui sukuriamas unikalus vienkartinis kodas, užtikrinantis, kad banko ir kortelės duomenys nebūtų perduoti pardavėjui. „Apple Pay“ daro kažką labai panašaus.

Didelėms operacijoms (kurių dažniausiai nepalaiko banko išduotos bekontaktės kortelės) taip pat „Android Pay“ reikalauja, kad vartotojas patikrintų operaciją įterpdamas savo saugos kodą, saugos modelį arba pirštų atspaudas.

Daugeliu atvejų bekontaktės kortelės yra gana saugios. Iš dalies tai lemia patys bankai, ribojantys galimų sudaryti operacijų vertę. Bankai reguliariai atlieka atsitiktinius patikrinimus, kad įsitikintų, jog kortelę naudoja įgaliotasis vartotojas, kai jie paprašo vartotojo įvesti PIN kodą mokėjimui apdoroti.

Nors „Android Pay“ siūlo didesnę apsaugą nuo išpūstų atakų, bekontakčių kortelių vartotojai gali apsisaugoti įsigydami RFID blokuojančią piniginę ar kortelės laikiklį Kodėl turėtumėte apsaugoti savo nešiojamą vizos kortelę nuo mobiliųjų sukčių Skaityti daugiau . Juos galima pigiai nusipirkti „Amazon“ tik už 20 USD.

Prieinamumas ir prieiga

Būkime atviri. Čia nėra konkurso. Bekontaktės kortelės, tokios kaip „Visa PayWave“ ir „Mastercard PayPass“, yra visur.

Visame pasaulyje - nuo Malaizijos ir Tailando, iki Slovakijos ir Jungtinių Amerikos Valstijų - bankai išduoda bekontaktes debeto korteles ir jų naudojama dar daugiau. Bekontaktės technologijos netgi rado savo kelią į išankstinio mokėjimo debeto kortelių pasaulį.

Panašiai išaugo ir technologijos priėmimas, ypač Europoje ir Australijoje. Tai, kas kadaise apsiribojo saujelė kavinių ir greito maisto parduotuvių, tapo įprasta. Mažmenininkai, kurie to nepritaria, dabar yra išimtis, o ne taisyklė.

Būtų nesąžininga vertinti „Android Pay“ - tai buvo maždaug nuo praėjusių metų rugsėjo - naudojant ką nors daug senesnį. Tačiau verta paminėti, kad „Android Pay“ galimybė regioniniu ir banko lygmeniu nėra nieko, palyginti su tradicinėmis bekontakčiomis kortelėmis.

Pirma, jis prieinamas tik JK ir JAV. Kitur gyvenantiems žmonėms nesiseka. Beje, „Google“ yra labai ambicingas padaras ir teisinga sakyti, kad jo siekiai neapsiriboja vien šiomis dviem šalimis.

Banko prieinamumas taip pat yra ribotas. Jungtinėse Amerikos Valstijose, Chase yra dar nepriimti technologijos, nors pagal „Digital Trends“ jie netrukus tai padarys.

JK bankų, kurie dar nepalaiko „Android Pay“, sąrašą sudaro Škotijos karališkasis bankas, Santanderis, TSB, kooperatinis bankas, „American Express“ ir „Tesco Bank“. Taip pat nėra „Barclays“, kuri vadinasi savo bekontakčių mokėjimų sprendimu „bPay“.

Nors banko palaikymas vangus, pardavėjai yra entuziastingesni. Jūs netgi galite naudoti „Android Pay“ norėdami sumokėti už bilietą, kai važinėjate „Tube“.

Galiausiai, verta paminėti, kad bekontaktėms kortelėms neišsikrauna baterija, o telefonams. Jei nerimaujate, kad miršta jūsų telefonas, į tai gali būti atsižvelgiama.

Pridėtinės vertės paslaugos

„Android Pay“ daro tokią patrauklią, kokią teikia jos teikiamos pridėtinės vertės paslaugos.

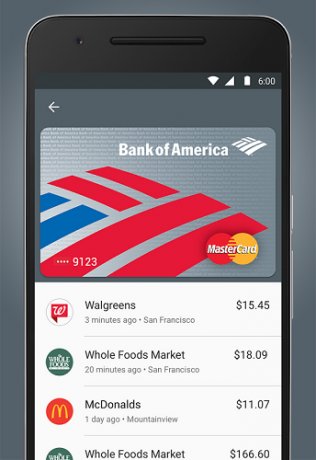

Kadangi programa pagrįsta programa, ji vartotojams suteikia lengvą prieigą prie jų operacijų istorijos. Kad būtų lengviau sudaryti biudžetą, vartotojai gali slinkti ir išsiaiškinti, ką išleido. Jie gali nustatyti apgaulingas operacijas. Be to, „Android Pay“ suteikia galimybę naudotis integruotomis lojalumo programomis.

Kalbant apie tradicines bekontaktes korteles, šias pridėtinės vertės paslaugas bankas nustato savo nuožiūra. Kasykla kredituoja tam tikrą procentą pirkinių į savo sąskaitą, kai perku tam tikrus mažmenininkus. Kiti bankai yra ne tokie dosnūs ir nieko nesiūlo.

Prietaiso prieinamumas

Jei norite naudoti „Android Pay“, jums reikės Su NFC suderinamas išmanusis telefonas Kas yra NFC ir ar jūs turėtumėte nusipirkti telefoną, kuris jį turi? [„MakeUseOf“ paaiškina]Jei 2013 m. Ieškote naujo telefono, tikriausiai išgirsite apie tai, kas vadinama NFC, ir kaip tai, matyt, keičia pasaulį. Neapsigaukite dėl pokalbių apie pardavimus ... Skaityti daugiau . Net 2016 m. Jų yra nedaug ir toli.

Daugelis naujausių „Nexus“ įrenginių bus suderinami. Jie yra pavyzdiniai „Android“ telefonai - būtų keista, jei jų nebūtų. Panašiai jį palaiko ir naujausi „LG“, „Motorola“, „Sony“ ir „Samsung“ aukščiausios klasės įrenginiai.

Du naujausi aukšto lygio įrenginiai, kuriems nepalaikoma „Android Pay“, yra „OnePlus 2“ ir „Huawei Honor 5X“, kuriems abiems trūksta tam reikalingų fizinių NFC radijo imtuvų.

Taip pat yra specialūs programinės įrangos reikalavimai norint naudoti „Android Pay“. Tai neveiks su tais įrenginiais buvo įsišakniję Kas yra šaknis? Kas yra pasirinktiniai ROM? Sužinokite „Android Lingo“Kada nors turėjote klausimą apie „Android“ įrenginį, bet atsakyme buvo krūva žodžių, kurių nesupratote? Leiskite mums suskaidyti jums painų „Android“ kalbą. Skaityti daugiau , arba tie, kurie turi neužrakintus įkrovos įkroviklius. Jei naudojate pasirinktinis ROM Kaip surasti ir įdiegti tinkintą ROM savo „Android“ įrenginiui„Android“ galima lengvai pritaikyti, tačiau norint visiškai tuo pasinaudoti, turite mirksėti pasirinktinį ROM. Štai kaip tai padaryti. Skaityti daugiau , gali būti, kad jis neveiks su „Android Pay“. Galiausiai jums reikia išmaniojo telefono ar planšetinio kompiuterio, kuriame veikia „Android 4.4 KitKat“ ar naujesnė versija.

Jei per pastaruosius dvejus metus nusipirkote telefoną ir nesutarėte su juo, jums turėtų būti gerai.

Bekontaktis arba „Android Pay“: kas yra geriau?

Abu pasiūlymai turi savo būdingų pranašumų ir trūkumų. „Android Pay“ yra geresnis saugumas ir leidžia palikti piniginę namuose. Aplinka, ji veikia tik tuo metu, kai jūsų telefonas turi galią, ir yra tikimybė, kad jūsų bankas ar įrenginys to nepalaikys.

Bekontakčiams mokėjimams trūksta „Android Pay“ galimybių, tačiau jie kompensuoja tai, nes siūlo geresnį prieinamumą ir patikimumą.

Ar naudojate „Android Pay“? Patinka? Pameluoti? Praneškite man toliau pateiktuose komentaruose.

Matthew Hughes yra programinės įrangos kūrėjas ir rašytojas iš Liverpulio, Anglijos. Jis retai randamas be stiprios juodos kavos puodelio rankoje ir absoliučiai dievina savo „Macbook Pro“ ir fotoaparatą. Jo dienoraštį galite perskaityti http://www.matthewhughes.co.uk ir sekite jį „Twitter“ adresu @matthewhughes.