Skelbimas

Kiek tu privati?

Neseniai skaičiau įrašą socialiniame tinkle / naujienų kaupiklis „Reddit“ 19 ir daugiau dalykų, kurių beveik niekas nežino apie „Reddit“„Reddit“ bendruomenėje visi kviečiami, tačiau tik nedaugelis supranta paslaptis, kurios slypi beprotiškai populiariame forume. Niekada daugiau nesikreipkite į šį dalyką, kurio dauguma „Reddit“ vartotojų nežino! Skaityti daugiau tiksliai nurodant, kaip OP (originalus plakatas) apgavo draudimo bendrovę. OP buvo įsitikinusi, kad jų tapatybė yra saugi, ir kad minėta draudimo įmonė negalės jų identifikuoti. Be to, jie mano, kad jų nusikaltimas praleistas pagal senaties terminą.

Milijonams piliečių šis scenarijus atrodo skirtingas. Draudimo bendrovės yra pelno siekiančios įmonės, kurių daugelis yra įsipareigojusios akcininkams. Žinoma, tai reiškia, kad reikia sumažinti jų galimus įsipareigojimus klientams - žmonėms, tokiems kaip tu ir aš.

Esu tikras, kad dalis jūsų supranta ir galbūt net užjaučia draudimo bendroves. Galų gale, nesąžiningi ieškiniai padidina įmokas, be kitų priežasčių. Kita vertus, draudimo kompanijos naudoja vis labiau invazines taktikas, norėdamos ištirti ir patikrinti galimą pretenziją, nesąžiningų ir kitų kenkėjiškų pretenzijų yra nedaug.

Kiek jie eina? Ar jau per toli? Ir svarbiausia, ar tai teisėta?

Informacijos amžius

Vadinamasis informacijos amžius pateikia besikeičiantį duomenų peizažą. Draudimo bendrovės per daug žino, kad šimtai milijonų asmenys skelbia ir dalijasi privačia informacija 9 dalykai, kurių niekada neturėtumėte bendrinti socialinėje žiniasklaidojeBūkite atsargūs, kuo dalijatės socialinėje žiniasklaidoje, nes niekada nežinote, kada kažkas gali sugrįžti ir sugriauti jūsų gyvenimą. Net patys nekalčiausi postai galėtų būti panaudoti prieš jus. Skaityti daugiau kartais stulbinantis viešųjų svetainių rinkinys. Net jei ignoruojame socialinės žiniasklaidos platformas, dauguma mūsų palikite lengvai nepastebimą skaitmeninį taką Ar jūsų naršyklė skleidžia jūsų internetines paslaptis?Ar jūsų naršyklė skleidžia jūsų internetines paslaptis? Ar tai gali leisti jūsų traukiniui iš rankinės išvysti apsėstą, net neįtakojant gailesčio? Ir jei taip yra, kaip jūs galėtumėte žinoti? Skaityti daugiau .

Kreipiantis dėl draudimo atsižvelgiama į daugybę kintamųjų. Bus atsižvelgiama į jūsų amžių, buvimo vietą, profesiją, ankstesnę draudimo istoriją, įskaitant pretenzijas ir atšaukimus, ir net jūsų kredito istoriją. Galite pamatyti aukščiau išvardytų duomenų tipų skirtumus. Draudimo klientai noriai nurodo savo amžių, gimimo datą ir pan. Bet kai paprašysite tos kainos, jūsų potencialus draudikas apžiūrės daugybę turimų viešų įrašų.

Išsamūs asmeniniai klausimai

Informacijos, kurią turite pateikti, kiekis yra susijęs su viršelio, kurį bandote išimti, tipu. Pavyzdžiui, „Public Citizen“, ne pelno siekianti vartotojų teisių gynimo grupė, gavo šoką kai jie nusprendė apsipirkti pas naują sveikatos priežiūros paslaugų teikėją:

Mus trikdė ne tiek kainos - mes jau įpratę prie kasmetinio lipduko šoko -, tiek klausimynai, kuriuos gavome iš kelių naujų dalyvių. Jie norėjo sužinoti daugiau nei tai, kiek darbuotojų turime, kiek išlaikytinių ir kokio amžiaus; jiems reikėjo išsamios asmeninės medicininės istorijos su visais, kuriems bus taikoma informacija.

Tiesa, kad tai įvyko 2001 m., Tačiau klausimai nepasikeitė. Medicinos draudimo kompanijos nori užtikrinti, kad jų išduodama politika būtų tvirta, nesinaudojant galimybe išmokėti išmokas. Ir net jei jūsų sveikata yra puiki, jus nubaus tie, kurie to nedaro.

Genetinė predispozicija

Dėl to, kad draudimo įmokos yra žemos, kelia didelį susirūpinimą daugeliui JAV piliečių. Tačiau genetiniai tyrimai dabar yra pigūs ir lengvai prieinami. Kai kurios draudimo kompanijos ištyrė galimybę priversti potencialius draudėjus atlikti privalomą genetinį tyrimą. Jums bus malonu žinoti, kad egzistuoja keli įstatymai valstybiniu ir federaliniu lygiais, draudžiantys draudimo įmonėms naudoti genetinius tyrimus diskriminuoti potencialūs draudėjai:

Genetinė diskriminacija atsiranda tada, kai darbdavys ar draudimo įmonė su žmonėmis elgiasi skirtingai, nes jie turi genų mutaciją, kuri sukelia ar padidina paveldimo sutrikimo riziką. Žmonės, svarstantys genetinius tyrimus, yra baimė diskriminuoti.

Genetinės informacijos nediskriminavimo įstatymas (GINA) yra sukurtas atsižvelgiant į tai tiksliai. GINA susideda iš dviejų dalių. I antraštinė dalis saugo nuo genetinės diskriminacijos sveikatos draudime, o II antraštinė dalis saugo nuo genetinės diskriminacijos užimtumo srityje.

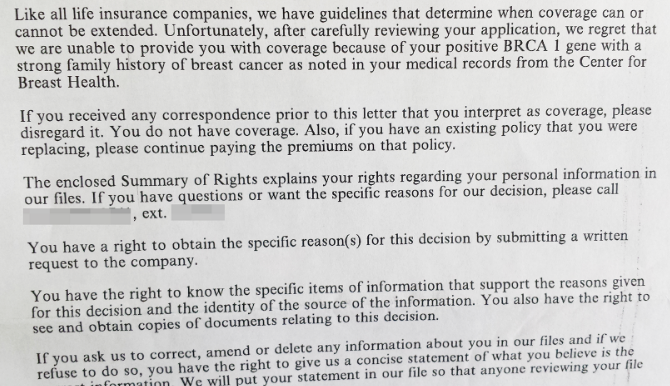

Tačiau GINA ne visiškai apsaugo, bent jau ne bet kokiomis aplinkybėmis. Matote, nors GINA gali kreiptis į sveikatos draudimą, tačiau ji neapima kitų pagrindinių draudimų, pavyzdžiui, gyvybės, negalios ar ilgalaikės priežiūros, taip pat kitų nurodytų scenarijų. Tai gali sukelti pražūtingą poveikį.

Pavyzdžiui, gyvybės draudimo paraišką galima lengvai atmesti, jei ji genetinė paaiškinami testo rezultatai potencialiam draudėjui.

12% visų gyventojų bus diagnozuotas krūties vėžys. Priešingai, apytiksliai 55–65% moterų su BRCA 1 mutacija susirgs krūties vėžiu iki 70 metų amžiaus. Tačiau gyvybės draudimo pramonė turi tik vieną mintį: mūsų verslo modelis žlugs, jei sutiksime milijonus sergančius vėžiu ir kitomis genetinėmis ligomis.

Jūsų automobilyje taip pat

Išsamūs klausimai nėra susiję tik su medicininiu draudimu. Draudimo nuo naudojimo (UBI) politikoje užduodami skirtingi klausimai, taip pat prašoma potencialaus draudimo gavėjo įdiegti įrenginį į savo transporto priemonę. Galiausiai jūsų priemoka bus formuojama atsižvelgiant į jūsų amžių, vietą, lytį, vairavimo istoriją ir transporto priemonę, nors taip pat bus atsižvelgiama į jūsų profesiją ir namų nuosavybės statusą.

Tačiau naudojimo principai kelia kitokią problemą. Vairuotojas sutinka su jų transporto priemonėje įrengtu sekimo įrenginiu. Apsvarstant anksčiau minėtus kintamuosius, naudojimo principais grindžiama politika telematiką naudoja jūsų priemokos įvertinimui. Matavimai skiriasi tiekėjui. Kai kurie paslaugų teikėjai atsižvelgia tik į ridą, o kiti atsižvelgia į vidutinį greitį, stabdymo įpročius, paros laiką, greitį, pagreitį ir kelionės vietą.

Kur sustos stebėjimas? Davidas Marlett, IIANC nusipelnęs Appalachijos valstybinio universiteto draudimo profesorius, naudojimu pagrįstą draudimą laiko socialine žiniasklaida, bent jau informacijos prasme dalijimasis:

Atrodo, kad daugeliui žmonių patinka dalytis buvimo vieta ir asmenine informacija per socialinę žiniasklaidą, taigi tai tikrai nesiskiria. Daugelis draudikų, naudodamiesi draudimo sutarčių sudarymo ir pretenzijų tyrimais, be vartotojų sutikimo jau naudojasi socialine žiniasklaida.

Be abejo, tai reiškia, kad mums turbūt viskas gerai, kai informacija yra skleidžiama iš visur, tiesa?! Tai yra net neįvertinus paskutinio aukščiau pateiktos citatos sakinio. Nesijaudinkite, mes pažvelgsime į tai kitą kartą!

UBI politika gali sutaupyti pinigų per metus, tačiau aš tikrai išnagrinėčiau draudimo kompaniją ir jos duomenų naudojimo politiką prieš užsiregistruodamas.

Savarankiškas socialinis tinklas

„Facebook“ turi daugiau nei 1,7 milijardo vartotojų. 2015 m. Kas 60 sekundžių buvo maždaug 3,3 mln. Pranešimų. Žmonės dalijasi įvairiausia informacija 10 dalių informacijos, kuri naudojama jūsų tapatybei pavogtiAsmens tapatybės vagystė gali brangiai kainuoti. Čia yra 10 informacijos, kurią reikia apsaugoti, kad jūsų tapatybė nebūtų pavogta. Skaityti daugiau , kartais be antrosios minties. Tas įrašas apie tai, kiek jūs nekenčiate Donaldo Trumpo ar Hillary Clinton, liks internete amžinai. Šis nuolatinis asmeninės informacijos srautas neliko nepastebėtas draudimo bendrovių.

Facebook neseniai uždraudė Jungtinės Karalystės draudimo teikėjas planuoja peržiūrėti jaunų vairuotojų tvarkaraščius prieš nustatydamas draudimo įmoką. „Admiral“ norėjo naujų vairuotojų leidimo spręsti apie jų pareigas ir norėjo įsitikinti jų, kaip vairuotojo, sauga:

„Mums labai svarbu apsaugoti žmonių privatumą„ Facebook “. Mes turime aiškias gaires, kurios neleidžia gauti informacijos iš „Facebook“, kad ji galėtų būti naudojama priimant sprendimus dėl tinkamumo “, - teigė„ Facebook “atstovas. „Mūsų supratimu,„ Admiral “paprašys prisijungusių vartotojų atsakyti į klausimus, kurie bus naudojami norint įvertinti jų tinkamumą.“

Programa būtų buvusi pirmoji tokio pobūdžio programa JK. Algoritmai nuskaitytų jauno žmogaus laiko juostą ir „Facebook“ paskyrą. Tada algoritmas įvertins tokius elementus kaip jų organizavimo lygis, sakinio struktūra, gramatikos vartojimas, sąrašų vartojimas ir net iki pranešimų „pasitikėjimo savimi“ lygio.

Asmeniškai tai skamba siaubingai, bet tik todėl, kad aš savo „Facebook“ sklaidos kanale paskelbiau įvairaus pobūdžio atsitiktinį turinį. Tačiau Danas Minesas, kuris „Admiral“ vadovavo pirmajam citatos projektui, buvo greitai tai pabrėžti „Jis yra nepaprastai skaidrus. Jei nenorite jo naudoti citatoje, tada to neprivalote. Mes darome viską, kad sukurtume produktą, kuris leistų jauniems žmonėms identifikuoti save kaip saugius vairuotojus. “

Priežiūra

Draudimo teikėjai turi daugybę priemonių įsitikinti, ar ieškinys yra teisėtas. Bet kai kyla abejonių ir, be abejo, dėl ilgalaikių ar brangių pretenzijų, draudimo bendrovė gali naudoti stebėjimą. Tai apima įrodymų, kurie gali būti panaudoti prieš galimai nesąžiningą ieškinį, rinkimą. Tai yra pagrindinė daugelio kovos su sukčiavimu strategijų priemonė. Nepaisant to, suprantama, kad prižiūrimi asmenys jaučia pažeistą privatumą.

Socialinės žiniasklaidos įrašai nėra pašalintos iš šios priežiūros, taip pat. Informacijos skaitmeninis atnaujinimas skiria draudimo įmonėms ir jų tyrėjams Kaip privatūs tyrėjai naudojasi internetu, kad galėtų jus sektiSkaitmeniniai privatūs tyrinėtojai žino viską apie jus - jūsų automobilio spalvą, už kurį balsavote, mėgstamus filmus... viskas. Bet kur jie randa šią informaciją ir kas iš to gauna naudos? Skaityti daugiau lengvas langas, per kurį galima peržvelgti, niekam neįspėjus apie jų įtarimus. Procesas tikrai sumažina sukčiavimą, tačiau draudimą paverčia trumpesniu, tobulėjančiu produktu.

Nemanau, kad daugelis žmonių yra pasirengę savo draudimo paslaugų teikėjui dinamiškai atnaujinti įsigytą produktą. Kita vertus, socialinė žiniasklaida nėra „nauja“, tačiau ji vis auga. Švietimas naujiems vartotojams, nesvarbu, ar jie jauni, ar seni, tikrai padės gerinti socialinės žiniasklaidos privatumą, tačiau tai nėra viskas, ko visi norėtų.

Kruopštaus balansavimo įstatymas

Mūsų privatumo apsauga yra pagrindinis rūpestis. Tokiame amžiuje, kai daug Panašu, kad amerikiečiai atsisako privatumo Kodėl amerikiečiai atsisakė privatumo?Neseniai Pensilvanijos universiteto Annenbergo komunikacijos mokykloje atliktas tyrimas padarė išvadą, kad amerikiečiai atsisako atsisakyti duomenų. Kodėl taip yra ir ar tai daro įtaką ne tik amerikiečiams? Skaityti daugiau , o dalijimasis asmenine informacija nuolat auga, draudikams nereikia ieškoti toli, kad būtų atskleisti jiems reikalingi duomenys.

Mano nuomone, jei apgaudinėjate draudimo bendrovę, turite tikėtis, kad bus pažeistas jūsų privatumas. Galų gale, jūs pažeidžiate savo sutartį, ir aš tikiu, kad jums nereikia man pasakyti, kad esate federalinis nusikaltimas. Taip pat jūs ne tik apgaudinėjate savo draudimo kompaniją. Aktyviai didinate įmokas už kitus darbščius piliečius.

Kur atkreipiate privatumo liniją su draudimo kompanijomis? Ar jiems neturėtų būti taikoma socialinė žiniasklaida? O gal pats asmuo turi tvarkyti savo pareigas? Leiskite mums sužinoti savo mintis žemiau!

Kreditai vaizdams: „hkeita“ / „Shutterstock“

Gavinas yra MUO vyresnysis rašytojas. Jis taip pat yra „MakeUseOf“ šifravimo seserų svetainės „Blocks Decoded“ redaktorius ir SEO vadovas. Jis turi šiuolaikinio rašymo bakalaurą („Hons“) su skaitmeninio meno praktika, pagrobtu nuo Devono kalvų, taip pat turi daugiau nei dešimtmetį trukusio profesionalaus rašymo patirtį. Jis mėgaujasi daugybe arbatos.