Skelbimas

Visi mes padarėme klaidų dėl savo pinigų. Kai kurie iš mūsų jaunystėje išprotėjo dėl kredito kortelių šnipinėjimo. Kai kurie iš mūsų iškasė savo kapus, priklausomus nuo azartinių lošimų. Kalbant apie mane, aš išėmiau per daug studentų paskolų tam laipsniui, kurio net nenaudoju. Ar yra kokių vilčių?

Visiškai! Bet tai nebus lengva.

Jei susidursite su skolų, kurias sudaro tūkstančiai dolerių, siena, laikas susigrumti ir rimtai apsvarstyti galimybę ją išvalyti - net jei tai atrodo neįmanoma užduotis. Atsikratyti šios skolos yra būtinas žingsnis, jei norite kada nors praturtėti. Tiesiog to nėra.

Grąžinkite skolas, padidinkite savo laimę

Skolos grąžinimas yra skausmingas. Kai mokėsite paskolą, jūs jau išleidote tuos pinigus ir gavote atlygį - mokyklinį mokslą, verslo kapitalą, automobilio finansavimą ir kt. - taigi kiekvienas jūsų mokėjimas yra dvigubai skausmingesnis. Atrodo, kad praradai pinigus ir nieko negauni.

Nenuostabu, kad mes taip nesiryžtame mokėti savo skolas. Kiekvieną mėnesį mes primename, kad esame skolingi pinigams ir kiekvieną mėnesį sukramtome dantis, išsiunčiame čekį, ir meskite tą skolą į galvą iki kito mėnesio, kai ciklas įvyks visame vėl.

Nuplaukite ir pakartokite dešimt, dvidešimt, net trisdešimt metų. Tai neatrodo kaip laimingas gyvenimo būdas. Argi nebūtų puiku, jei apskritai neturėtumėte skolų?

Tu turėtum daugiau pinigų išleisti. Kiekviena dingusi skola yra tarsi padidinimas darbe. Pinigai, kurie buvo nunešti į skolos grąžinimą, virsta vienkartiniais grynaisiais, kuriuos galėsite išleisti kitur. Ne tik jūs nustoti prarasti pinigus, bet tu iš tikrųjų būtum gauti pinigus.

ramybė vien jau būtų to vertas. Jei kas mėnesį nervinstate galvoje, galėtumėte lengviau miegoti naktį. Kiekviena neapmokėta skola yra viena sąskaita, dėl kurios reikia nerimauti. Jei išleisite daugiau pinigų, kitos jūsų sąskaitos nebus tokios gausios. Turėtumėte daugiau pinigų santaupoms ir investicijoms skirti. Iš esmės jūs palengvintumėte didelę finansinę įtampą.

O jei jūs panašus į mane, tai taip pat reiškia mažiau trinties santykiuose. Pinigai yra viena iš labiausiai paplitusių ginčų priežasčių, ypač santuokose, turinčiose bendrą prieigą prie bendrų lėšų. Atsikratydami skolos psichologinės naštos, galite jaustis mažiau apgailėtini, tačiau tai taip pat gali perpildyti jūsų santykius su kitais ir sukelti mažiau ginčų bei argumentų. Visi laimingesni.

Bet svarbiausia, kad tai yra didesnė finansinė laisvė kad dauguma iš mūsų nori. Pagalvokite apie visas svajones, kurias turėjote atidėti dėl skolingų pinigų. Jei neturėtumėte skolų, kurios jus nuvilktų, kam išleistumėte tuos pinigus? Kurias svajones galiausiai galėtum įgyvendinti? Šiuo metu svarbu ne tik sumažinti stresą ar padidinti finansinį saugumą. Tai susiję su galimybe kiekvieną dieną gyventi visavertiškai.

Sumažinkite skolingą sumą

Prieš kalbėdami apie jūsų skolos sumokėjimą, svarbu padaryti viską, ką galime, kad kuo labiau sumažintume skolos sumą. Galų gale, jei jūs galėtumėte išimti didelę dalį likučio ir net neišleisti nė cento, kodėl gi ne? Iš esmės tai yra nemokami pinigai.

Žinoma, tai daug lengviau pasakyti nei padaryti. Už kiekvieną skolos balanso sumažinimą turi sumokėti kažkas. Tokiu atveju nuostolius valgytų skolintojas. Galite suprasti, kodėl skolintojai nėra visiškai entuziastingi dėl derybų dėl skolų sumų.

Bet tai yra galima.

Pastaba: mes kalbame apie faktinės ilgalaikės sumos, kurią esate skolingi skolintojui, mažinimą, o ne mažinant minimalią mėnesinę įmoką. Pastaroji yra tik gera idėja, jei jūs stengiatės įvykdyti minimalų mėnesinį įnašą, koks jis yra dabar. Sumažinę minimalią mėnesinę įmoką, tikėtina, kad ilgainiui turėsite skolingi daugiau pinigų. Mes paaiškiname, kodėl taip yra skyriuje pavadinimu „Blogiausias būdas grąžinti skolą“.

Pirmas dalykas, kurį turėtumėte padaryti, yra susisiekite su kredito konsultavimo tarnyba, kuris jūsų regione gali būti žinomas kaip skolų konsultavimas. Kredito konsultantas ne tik padės geriau suprasti jūsų kredito situaciją, bet ir parodo, kad rimtai ketinate grąžinti skolą.

Tuomet turėtum susisiekite su savo skolintojais ir išnagrinėkite galimybes iš naujo derėtis ir pagerinti savo paskolų sąlygas. Vėlgi, skolintojai nesijaudina tiesiogiai sumažindami skolos likutį, tačiau paprastai jie gali atsisakyti mokesčių, kuriuos galbūt sukaupėte. Paaiškinkite savo situaciją, įtikinkite juos, kad rimtai ketinate sumokėti tai, ką esate skolingi, ir pažiūrėkite, ar jie gali sumažinti jūsų palūkanų normą ir (arba) pagrindinę sumą.

Refinansavimas gali būti protingas, tačiau rizikingas. Paprastai tariant, refinansavimas yra tada, kai jūs naudojate paskolą, kad sumokėtumėte vieną ar daugiau kitų paskolų. Pagalvokite apie tai, kaip atsiskaitydami kredito kortele su kita kredito kortele. Kol naujos paskolos palūkanos yra mažesnės nei paskolos, kuri buvo išmokėta, tai gali būti sumanus žingsnis.

Aš kartoju: niekada nenaudokite paskolos su didelėmis palūkanomis, kad sumokėtumėte paskolą su mažesnėmis palūkanomis.

Hipotekos refinansavimui galite naudoti „Bank of America“ refinansavimo skaičiuoklė tai gali padėti pamatyti, kaip gali atrodyti jūsų hipotekos refinansavimas, tačiau ji prieinama tik Amerikoje. „Bankrate“ refinansavimo skaičiuoklė yra šiek tiek labiau įtrauktas, bet taip pat tikslesnis jūsų situacijai ir gali būti naudojamas bet kokiai paskolai gauti.

Ir atsimink tai jūs vis dar skolingi! Jūs pakeitėte tik vieną paskolą kita, ir ji vis tiek turi būti sumokėta. Paskolos likutis nepasikeitė; jūs tiesiog skolingi mažiau pinigų ilgainiui dėl mažesnių palūkanų normų. Negalima pasikliauti šia taktika kaip būdu atidėti savo skolas.

Dar vienas dalykas: venkite paskolų konsolidavimo. Konsolidavimas nemažina skolingos sumos. Konsoliduodami kelias paskolas į vieną paskolą gali sumažindami mėnesinę sąskaitą, prarasite galimybę atlikti mokėjimus konkrečiomis paskolomis, o tai yra pagrindinis būdas kuo greičiau išmokėti skolas. Apie tai plačiau panagrinėsime skyriuje „Geriausias būdas grąžinti skolą“.

Kada yra konsolidacija yra gera idėja? Jei konsoliduotos paskolos palūkanų norma yra pastebimai mažesnė už visų konsoliduojamų paskolų vidutinę palūkanų normą, ilgainiui galite mokėti mažiau.

Kita priežastis konsoliduoti yra tada, kai jūsų paskolos turi kintamą palūkanų normą. Jei laukiate, kol palūkanų norma nukris, konsolidacija gali „užfiksuoti“ žemą fiksuotą palūkanų normą, todėl jums nereikės nerimauti dėl palūkanų normos didėjimo ateityje.

Galiausiai konsolidacija gali sumažinti stresą, jei žongliruojate per daug sąskaitų iš kelių paskolų teikėjų. Vieną sąskaitą sumokėti tikrai yra lengviau, nei elgtis su keturiomis, penkiomis ar daugiau asmenų paskolomis.

Galvojate apie konsolidaciją?„Bankrate“ konsolidavimo skaičiuoklė yra nuostabu pamatyti, kaip tai gali pasirodyti tau. Įveskite visas paskolas, kurias norite konsoliduoti (pvz., Kreditinę kortelę, automatą, mokslą), ir parodysite, kokios yra naujos paskolos sąlygos, palūkanų norma ir kt. gali būti ir kiek laiko užtruks atsiskaitymas, palyginti su jūsų senomis paskolomis.

Pastaba: JAV federalinės paskolos ir privačios paskolos negali būti konsoliduojamos kartu. Tai gali būti taikoma ir kitoms šalims.

Kur eina visi jūsų pinigai?

Šiuo metu sumažėjote skolos likutį ir (arba) palūkanų normas. O gal apskritai negalėjote atlikti jokių sumažinimų. Tai visiškai gerai. Bent jau jūs davėte šūvį, tiesa? Pagalvokite apie skolos sumažinimą kaip apie didesnę premiją nei apie tai, ko tikimasi.

Prieš pradėdami faktiškai sumokėti skolą, turime išsiaiškinti, kiek pinigų galime skirti skolos grąžinimui kiekvieną mėnesį. Tam turėsime sukurti biudžetą. Neleisk, kad tai tave gąsdintų! Biudžetai yra paprasti, net jei nesate matematikos užgaidos.

Jos esmė: Pajamos - išlaidos = leidžiami pinigai.

Pajamos yra bet koks patikimas gaunamų pinigų šaltinis, akivaizdžiausias yra jūsų atlyginimas (-ai). Išlaidas sudaro visos jūsų mėnesinės sąskaitos ir visa kita, kuriai reguliariai išleidžiate pinigus, įskaitant maistą, drabužius ir pramogas. Biudžetas yra ne kas kita, kaip skaičiuoklė, stebinti visa tai vienoje patogioje vietoje.

Kodėl tai svarbu? Nes tai parodo, kur iš tikrųjų eina visi jūsų pinigai. Aš visada galvojau, kad išleidžiu mažiau nei 1000 USD kiekvieną mėnesį, kol pradėjau sekti savo išlaidas. Štai štai visi „Starbucks“ gėrimai ir impulsyvūs maisto prekių pirkimai, kuriuos aš padaryčiau, bus papildomi šimtais papildomų dolerių.

Štai sunki tiesa: skola pirmiausia yra emocinė problema.

Daugelį skolų atvejų lemia gyvenimo būdas, kai išleidžiama daugiau nei galima leisti. Jei norite išlaikyti gyvenimo kokybę, kurios negali užtikrinti jūsų pajamos, vienintelis būdas tai padaryti yra pirkti kreditą. Tai tiesa, ar jūsų metinės pajamos yra 30 000 USD, 100 000 USD arba 500 000 USD.

Štai kodėl biudžetas nediskutuotinas.

Biudžetas parodo, kiek turime pajamų ir kur eina visi šie pinigai. Jei išleidžiame per daug, biudžetas mums gali parodyti, kur eina pinigai. Jei praėjusį mėnesį išleidote 250 USD gurkšnams gėrimų, ar galite tai sumažinti iki 100 USD? Ar net 0 USD? Ar galite rasti pigesnę gyvenamąją vietą? Ar galite atsisakyti bendrinių prekės ženklų pavadinimų? Tai visi būdai, kaip sumažinti išlaidas.

Asmeniui, neturinčiam skolų, viskas svarbu surasti pusiausvyrą tarp gaunamų ir išeinančių pinigų. Tačiau tiems iš mūsų, kurie yra skolingi, nepakanka pusiausvyros; jei norime kuo greičiau palikti skolą, turime ją žengti dar vieną žingsnį toliau.

Bet pakankamai greitai tai ištirsime. Kol kas pakalbėkime apie tai, kaip susikurti tikrąjį biudžetą.

Kalbant apie biudžeto sudarymą, a asmeninė „Excel“ biudžeto skaičiuoklė Sudarykite asmeninį biudžetą naudodamiesi „Microsoft Excel“ 4 paprastais žingsniaisAr turite tiek skolų, kad jas sumokėti reikės dešimtmečiais? Sudarykite biudžetą ir pasinaudokite šiais „Excel“ patarimais, kad greičiau sumokėtumėte skolas. Skaityti daugiau yra paprastas būdas sukurti tik keturiais žingsniais, tačiau pakankamai informatyvus, kad gerai tarnautų, jei viskas, ko jums reikia, yra greitas pajamų ir išlaidų stebėjimo įrankis. Jei to jums nepakanka, peržiūrėkite juos „Excel“ šablonai finansams 15 „Excel“ skaičiuoklės šablonų jūsų finansams tvarkytiVisada stebėkite savo finansinę būklę. Šie nemokami „Excel“ skaičiuoklės šablonai yra įrankiai, kurių reikia norint valdyti savo pinigus. Skaityti daugiau kuriuose yra keli biudžeto šablonai, kuriuos galima pritaikyti bet kurioje situacijoje.

Taip pat yra keletas finansinės programos mobiliesiems 10 puikių programų valdyti ir taupyti pinigus 2014 mKadangi jūsų išmanusis telefonas visada yra su jumis, tai puikus šaltinis stebint biudžetą, apskaičiuojant palūkanas ar ieškant kuponų. Skaityti daugiau kurios yra skirtos padėti atsekti jūsų įpročius ir sumažinti mėnesiui išleidžiamą sumą.

Bet jūs negalite įveikti internetinė biudžeto sudarymo priemonė „Mint“ Kaip naudoti monetų kalyklą norint tvarkyti biudžetą ir išlaidas internetu Skaityti daugiau . Su juo galėsite saugiai sujungti savo banko sąskaitas ir jis automatiškai apdoros visas jūsų gaunamas ir išeinančias operacijas. Taip pat galite sukurti biudžetą, kuris automatiškai atnaujinamas kiekvienos operacijos metu. Tai tvarko viską užkulisiuose. Nerasite paprastesnio būdo, kaip susitaupyti pinigų.

„Mint“ galima įsigyti JAV ir Kanadoje. Alternatyvūs variantai, pvz Pinigų informacijos suvestinė, gali būti prieinamas jūsų šalyje. Jei negalvojate išsiaiškinti 60 USD už puikią programinę įrangą, apsvarstykite galimybę įsigyti Jums reikia biudžeto— geriausia mano matyta asmeninio biudžeto sudarymo programinė įranga.

Kai jau esate išmoko mąstymo apie biudžetą Sustabdykite pinigų išpylimą: kaip sudaryti asmeninį technikos biudžetąTechnologijos gali jus apvogti. Neleiskite, kad technologijos jus įsiskolintų - ar, dar blogiau, gatvėse. Skaitykite patarimų, kaip suprojektuoti ir padidinti savo asmeninį technologijų biudžetą. Skaityti daugiau , turėtumėte suvokti, kiek praleidžiate pinigų per mėnesį. (Tai yra pajamos atėmus išlaidas.) Atminkite šį skaičių, nes jis bus svarbus vos per sekundę.

Kaip veikia paskolos: kas yra palūkanos?

Tarkime, kad noriu pasiskolinti 100 USD iš jūsų. Jūs nežinote, kas aš esu - galų gale mes esame nepažįstami - taigi rizika, kurios nenorite prisiimti. Negarantuojame, kad kada nors sumokėsiu jums tuos pinigus, tiesa? Be to, paskolindami man pinigus jūs sumažinsite pinigų sumą, kurią galite išleisti sau.

Popieriuje nėra prasmės skolinti man pinigų, nes tai yra rizika ir atlygis nėra didelis, todėl jūs atmetate mano paskolos prašymą.

Tarkime, kad noriu pasiskolinti iš jūsų 100 USD, bet aš jums sumokėsiu 120 USD. Ar tai skamba gerai? Vis dar išlieka rizika, kad aš negrąžinsiu jums pinigų, tačiau jei tai padarysiu, uždirbsite 20 USD be jokių pastangų. Ar paskolintum man pinigus?

Papildomi 20 USD yra vadinami susidomėjimas. Galite galvoti apie tai kaip skolininko mokestį, kuris atsveria skolintojo prisiimtą riziką.

Tarkime, aš turiu skolinimosi pinigų ir niekada jų negrąžinau. O gal aš jį grąžinu, bet to nenoriu. Ankstesni skolintojai turėjo mane sumedžioti, kol faktiškai nemokėjau. Tai daro mane rizikingu skolininku, todėl jūs skolinote man pinigus tik tuo atveju, jei atlygis atitiktų riziką. Gal 20 USD už 100 USD yra per mažai. Gal būt jūs paskolintumėte man tuos 100 USD, jei pažadėčiau grąžinti 150 USD.

Tarkime, kad aš visada mokėjau skolas laiku. Ankstesni skolintojai mane mylėjo, nes įrodžiau, kad jiems mažai rizikuoju. Aš beveik garantuoju, kad sumokėsiu jums laiku, todėl galbūt norėsite man paskolinti 100 USD, jei pažadėčiau grąžinti 110 USD. Turint tokią paskolą kaip aš, 10 USD yra beveik kaip nemokami pinigai.

Iš esmės tai veikia paskolos. Pradinė pasiskolinta suma vadinama pagrindinis o papildomus pinigus viršuje nustato palūkanų norma, kuris yra pagrindinės sumos procentas. Tame paskutiniame pavyzdyje pagrindinė suma būtų 100 USD, o palūkanų norma - 10%.

Realiame pasaulyje yra vienas mažas priedas: po kurio laiko kaupiamas susidomėjimas sumažinamas pagrindiniam direktoriui. Tai vadinama sudėtinės palūkanos.

Tarkime, aš pasiskolinau 100 USD principą su 10% palūkanų norma, kuri skaičiuojama kiekvieną mėnesį. Po vieno mėnesio aš jums skolingas 100 USD pagrindinę sumą ir 10 USD palūkanų, kurių bendra suma yra 110 USD. Jei nesumokėsiu jums laiku, palūkanos susikaupia ir tampa 110 USD pagrindine suma. Po kito mėnesio būčiau skolingas jums 110 USD pagrindinę sumą ir dar 11 USD palūkanų, kurių bendra suma yra 121 USD. Jei nemokėsiu jums, šis ciklas pasikartos amžinai.

Svarbu žinoti, kaip veikia paskolos, jei norime išsiaiškinti, koks grąžinimo būdas iki minimumo sumažina skolų sumą.

Blogiausias būdas grąžinti skolas

Kiekviena paskola, kurią imate, turi: minimali mėnesinė įmoka. Daugelis iš mūsų nerimauja, kad tas minimalus mokėjimas būtų kuo mažesnis, nes mums reikia pinigų kitur.

Tai rimta klaida.

Jei norite sumokėti skolą, turite sumokėti pagrindinę sumą. Kol turėsite pagrindinį balansą, jis ir toliau dominsis. Mokėdami tik minimalią sumą, dažniausiai mokate už palūkanas, sugeneruotas tą mėnesį. Iš tikrųjų tik nedidelė šio mėnesio įmokos dalis yra skirta pagrindinės sumos sumokėjimui.

Iliustruosime panagrinėkime įsivaizduojamą scenarijų, kuris vaidinamas dviem būdais: pirma, sumokėdami tik minimalų dydį; antra, sumokant tam tikrą vertę virš minimumo.

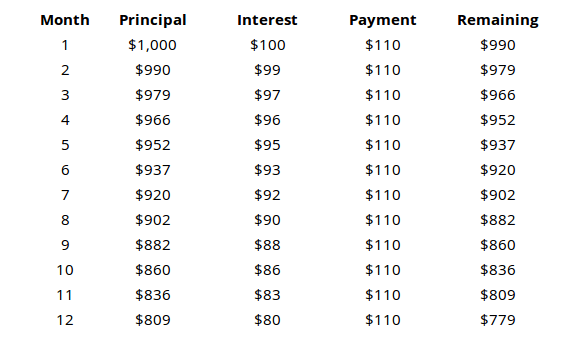

Minimalios išmokos scenarijus

Tarkime, kad jūs imate 1 000 USD paskolą su 10% palūkanų norma, kuri skaičiuojama kiekvieną mėnesį ir mažiausia 110 USD įmoka.

Turėdami 1000 USD paskolą ir kas mėnesį mokėdami 110 USD, jūs tikriausiai manote, kad visa paskola bus išmokėta per 8 ar 9 mėnesius, tiesa? Bet kaip matyti iš lentelės, po visų metų jūs vis tiek turėsite sumokėti 779 USD. Kitaip tariant, jūs sumokėjote 1320 USD už 1000 USD paskolą, tačiau tik 221 USD iš šios sumos sumokėjo pagrindinę sumą. Likusi dalis buvo tik susidomėjimas.

Jei mes tęstume šį scenarijų, jūs sumokėtumėte apytiksliai 3150 USD, kad sumokėtumėte visą pagrindinę sumą.

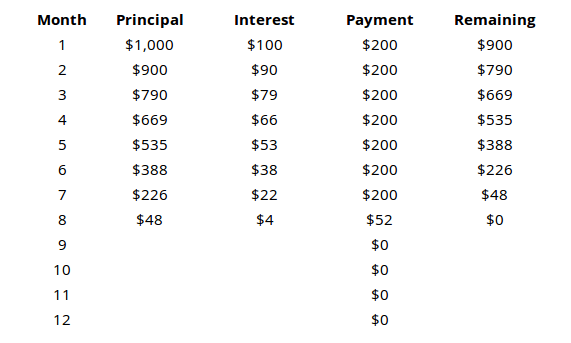

Proaktyvus mokėjimo scenarijus

Dabar pažvelkime į tą pačią 1000 USD paskolą su 10% palūkanų norma, kuri skaičiuojama kiekvieną mėnesį ir mažiausia 110 USD įmoka, tačiau mes tyčia mokėsime 200 USD kiekvieną mėnesį.

Rezultatai labai skirtingi. Visa paskola išmokama per 8 mėnesius, sumokėjus 1452 USD.

Pažvelkite į likusį pagrindinį pagrindą po kiekvieno mėnesio pagal abu scenarijus, kad pamatytumėte, koks jis svarbus sumokėti pagrindinę sumą. Jei mokate tik minimalų sumą, didžioji jūsų pinigų dalis bus skirta palūkanoms sumokėti, o ne pagrindinei sumai.

Pakartokite tai, kol galėsite tai pakartoti miego metu: minimali mėnesinė įmoka yra pats brangiausias būdas grąžinti paskolą.

Geriausias būdas grąžinti skolas

Dabar, kai mes žinome neteisinga Išmokime paskolų išmokėjimo būdą teisingai būdas. Čia reikia žaisti jūsų biudžetui. Tu padarė biudžetas savo pinigų, ar ne?

Čia yra trumpas priminimas: Pajamos - išlaidos = leidžiami pinigai.

Jei įmanoma, visos skolos turėtų būti sumokėtos nedelsiant. Kuo ilgiau reikės nurašyti pagrindinę sumą, tuo daugiau mokėsite mokėti palūkanas. Todėl norėdami sumokėti mažiausiai palūkanų, turėtumėte nuskęsti tiek pinigų, kiek galite į skolos grąžinimą kiekvieną mėnesį.

Kitaip tariant, pasirūpinus savo pagrindiniais poreikiais ir išlaidomis, visi likę pinigai turėtų būti skirti skolos grąžinimui.

O kas, jei turite kelias paskolas? Kurias paskolas pirmiausia turėtumėte sumokėti? Kaip ilgainiui sutaupysite daugiausiai pinigų? Čia yra dvi minties mokyklos.

Lavinų metodas

Taikant lavinos metodą, jūsų tikslas yra pirmiausia išmokėkite paskolas su didžiausia palūkanų norma. Sumokėkite minimalią sumą už kiekvieną paskolą, tada likusius turimus pinigus sumokėkite į paskolą su didžiausiomis palūkanomis. Jei yra susietos kelios paskolos, pirmenybę teikite paskolai, kurios likutis yra mažiausias.

Tai yra matematiškai teisingiausias požiūris į skolos grąžinimą. Tai padės jums sutaupyti daugiausia pinigų ilgainiui.

Kodėl tai yra geriausias metodas?

Užuot galvoję apie savo skolą kaip saujelę įvairių paskolų, pagalvokite apie ją kaip tūkstančius 1 USD paskolų. Užuot padavę 1 000 USD paskolą su 10% palūkanų norma, pagalvokite apie tai kaip apie 1 000 USD paskolą su 10% palūkanomis. Pagalvokite apie VISAS savo paskolas taip.

Kaip mes padarėme išvadą anksčiau, mes visada norime kuo greičiau atsikratyti didelių paskolų. Kiekvienas doleris, kurį mokate grąžindamas paskolą su didelėmis palūkanomis, yra vienas mažesnis už dolerį, kuris uždirbs dideles palūkanas.

Sniego gniūžtės metodas

Taikant snieglenčių metodą, jūsų tikslas yra pirmiausia išmokėkite paskolas, kurių pagrindinė likutis yra mažiausias. Sumokėkite minimalią sumą už kiekvieną paskolą, tada likusius savo suvartojamus pinigus įmeskite į paskolą, turėdami mažiausią pagrindinį likutį. Jei kelių paskolų likutis yra panašus, pirmenybę teikite tai paskolai, kurios palūkanos yra didžiausios.

Šis metodas yra tik šiek tiek blogesnis nei lavina, atsižvelgiant į absoliučiai sutaupytą ilgą laiką pinigus.

Kodėl kas nors rinktųsi tai kaip lavinos metodą?

Psichologija yra didžiulis veiksnys, kai reikia grąžinti skolas. Jei esate susidūręs su skolų kalnu, tai gali būti ypač stulbinantis iki taško, kuriame jūs galite pasijusti niekada atsipirks. Mums visiems reikia trumpalaikių pergalių, kad būtume sveiki ir entuziastingi, net jei tai reiškia taupymą Lengvai mažiau pinigų per ilgą laiką.

Sniego gniūžtės metodas mums leidžia tas pergales. Pirmiausia taikydami paskolas su mažiausiu balansu, galėsite pajusti tokį pasitenkinimo jausmą, kad sumokėjote paskolą. Tai jaučiasi puikiai! Tai jaudina! Be to, tai jūsų galvoje yra viena mažesnė paskola. Jis sumokėtas, padarytas ir dingo. Tos pergalės saldumas paprastai yra stiprus motyvacinis postūmis išlikti kelyje.

Tai greičiausias būdas sutvarkyti mažesnes paskolas ir iki galo palikti sau vieną ar dvi dideles paskolas - ir taip valdyti lengviau.

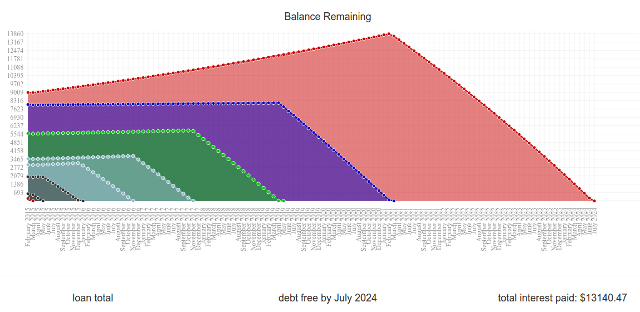

Palyginkite dabar: Yra nuostabi svetainė, vadinama Unbury.us kur galite įvesti visus savo paskolos principus ir palūkanų normas bei palyginti šiuos du mokėjimo būdus sužinokite, kiek laiko užtruks jūsų paskolų grąžinimas ir kiek palūkanų mokėsite už visa tai laikas. Taip pat galite pašnekėti su mėnesinėmis įmokomis, norėdami pamatyti, kaip tai daro įtaką viskam.

Dar dvi sudėtingesnės žiniatinklio priemonės yra „Payoff.io“ ir Įsiskolinimas.it. Labai rekomenduojama, jei norite kažko, turinčio šiek tiek daugiau galios ir subtilumo nei „Unbury.us“.

Aukščiau pateiktoms grafikoms sukurti buvo naudojamas Unbury.us.

Šalutinis raštas apie „Neatidėliotinus pinigus“

Netikėti pinigai yra bet koks netikėtas grynųjų antplūdis. Tai gali būti premija iš darbo, draugų ar šeimos narių dovana ar net laimėjimas loterijoje. Bet kada jūs staiga turėsite papildomų pinigų? Štai apie ką mes kalbame.

Daugelis žmonių naudoja netikėtus pinigus kaip būdą apsigyventi. Tai tikrai vilioja tai daryti. Gal nori susikurkite sau naują kompiuterį Kaip sukurti savo asmeninį kompiuterįLabai malonu kurti savo asmeninį kompiuterį; taip pat bauginanti. Tačiau pats procesas yra gana paprastas. Mes apžvelgsime viską, ką reikia žinoti. Skaityti daugiau . Galbūt jaučiatės nusipelnę to visiškai naujo išmaniųjų telefonų modelio, kuris buvo ką tik išleistas. O gal norite išsipūsti ant naujų drabužių 7 vyrų mados ir stiliaus tinklaraščiai, kurių turėtumėte laikytisNuo 2000 m. Vidurio išplitus tokioms paslaugoms kaip „Blogger“ (buvusi „Blogspot“) ir „Wordpress“, internetinių dienoraščių rašymas tapo vienu didžiausių interneto kampelių. Neseniai šis kampelis buvo pramintas ... Skaityti daugiau .

Kiek tik norite, protingesnis kelias būtų susilaikyti. Įmeskite visus tuos netikėtus pinigus į skolos grąžinimą ir neieškokite atgal. Tai jus išgelbės tiek daug pinigai ilgainiui. Dabar tai gali atrodyti kaip švaistymas, tačiau naudos gausite pakankamai greitai.

Skolos grąžinimas yra susijęs su pavėluotu patenkinimu. Šiuo metu gali tekti patirti šiek tiek skausmo ir paaukoti, tačiau visa tai bus verta, kai tik sumažinsite galutinį likutį iki 0 USD. Patikėkite, kad jums patiks tas jausmas.

Svarbiausia išlikti motyvuotam

Daugelis iš mūsų gana ilgai bus įstrigę skolose, nesvarbu, ar kiekvieną paskutinį likusį JAV dolerį mes panaudosime toms mėnesinėms įmokoms, ar ne. Atsižvelgiant į aplinkybes, jums gali tekti ieškoti dar penkerių, dešimties ar net dvidešimties metų skolų.

Žinot kaip sumokėti skolą nesvarbu, ar jūs pakankamai nerūpi kad tai pritaikytų praktikoje. Šią akimirką galėtumėte jaustis entuziastingai, bet ar jausitės tą patį per mėnesį? Po metų laiko? Arba įmesite į rankšluostį ir grįšite prie minimalių įmokų?

Svarbiausias būdas išbristi iš skolos yra motyvacija nuo pradžios iki pabaigos.

Pradėkite nuo kelių tikslų. Žinoma, pagrindinis tikslas yra „išsivaduoti iš skolų“, tačiau svarbu nustatyti keletą trumpalaikių tikslų, kuriuos galite pasiekti pakeliui. Tačiau prieš tai darydami, taip pat svarbu, kad jūs nustatyti teisinga rūšis tikslų.

Tinkamas tikslas yra konkretus, išmatuojamas ir realus. Turi būti nustatytas terminas ir jis turėtų būti grindžiamas veiksmais, o ne rezultatais.

Pvz., „Noriu išmokėti paskolą A“ yra blogas tikslas, nes jis neaiškus ir nukreiptas į galutinį rezultatą. „Noriu išmokėti paskolą A iki 2020 m. Sausio mėn.“ Yra mažiau miglota, tačiau vis tiek dėmesys sutelkiamas į galutinį rezultatą. „Aš mokėsiu 300 USD į A paskolą kiekvieną mėnesį“ yra toks tikslas, kokio norite. Tai yra išmatuojamas veiksmas, kurį galite visiškai valdyti.

Taip pat svarbūs ilgalaikiai tikslai. Monetų kalykla siūlo Finansiniai tikslai funkcija, kuri ne tik padeda gerai suplanuoti pinigus, bet ir suteikia vaizdinių atsiliepimų apie padarytą pažangą. Finansiniai tikslai gali apimti skolų sumokėjimą, tačiau taip pat gali būti santaupos namui ar atostogoms ir net ilgalaikių investavimo tikslai.

Mes rekomenduojame naudoti sniego gniūžtės metodą. Nors ilgainiui tai jums kainuos šiek tiek daugiau pinigų, psichologinė nauda yra verta. Tai suteikia jums trumpalaikių tikslų rinkinį ir užtikrina, kad jūs reguliariai mokėsite savo paskolas. Tai taip pat reiškia, kad jūs reguliariai jausite pasitenkinimą sumokėdami kitą paskolą.

Psichologinis paskatinimas yra geriausias jūsų draugas ir kiekviena motyvacija padeda. Mes minėta Mint anksčiau Kaip naudoti monetų kalyklą norint tvarkyti biudžetą ir išlaidas internetu Skaityti daugiau ir mes vėl rekomenduosime čia. Įvairios juostos, diagramos ir grafikai yra puikus motyvacijos pagrindas, nes jie gali vizualizuoti jūsų pažangą ir padaryti jį konkretesnį. Jei ne monetų kalykla, pažiūrėkite Jums reikia biudžeto kuri yra verta 60 USD vertės etiketės.

Kitas psichologinių paskatų šaltinis: azartas. Tokios žiniatinklio programos, kaip „SaveUp“, skatina geresnius išlaidų įpročius, vertindamos už teigiamą finansinį elgesį (pvz., Įnešdamos į taupomąją sąskaitą).

Švęskite kiekvieną didelę ar mažą pergalę. Kai pasieksite vieną iš savo trumpalaikių tikslų, nebijokite pasielgti apdovanodami. Skolos grąžinimas yra maratonas ir svarbu padaryti keletą vandens pertraukų čia ir ten. Jei to nepadarysite, sudeginsite ir paskęsite kančios baseine.

Apdovanojimai neturėtų kainuoti daug pinigų. Mes nekalbame apie atostogas ne iš valstybės ar apie naujo televizoriaus pirkimą. Galų gale, jūs vis dar turite kitų paskolų, kurias turite sumokėti - nebent jūs ką tik sumokėjote savo paskutinę paskolą, tokiu atveju drąsiai švęskite! (Tiesiog įsitikinkite, kad nebegrąžinate skolų.)

Suraskite palaikymo grupę arba atsakingą bičiulį. Pats išlupimas iš skolų apmokestina protą ir emocijas. Kartais tai padeda, jei draugas nuošalyje pradžiugina tave. Arba jei pastebite, kad negalite išlaikyti savo biudžeto, pravartu turėti draugą, kuris galėtų jus palaikyti.

Tai sumokėta: nelikite skolų

Po dešimtmečio ar dviejų - ar anksčiau, nei jums pasisekė - sumokėsite paskutinį mokėjimą ir atsikvėpsite. Jūsų skolos likutis grįš į 0 USD ir didžiulė našta bus pakelta iš jūsų pečių. Galite gyventi gyvenimą be nuolatinio jausmo, kad esate tempiami į purvą!

Bet tai nereiškia, kad galite pradėti gyventi neapgalvotai. Kruopštumas yra svarbesnis nei bet kada anksčiau ir jūs turite išlikti svarbesnis už savo įpročius. Galų gale, kokia prasmė atsikratyti skolų, jei galų gale vėl patenkate į ją?

Jūs esate skolingi sau, kad neliktumėte skolingi. Jūs užsidirbote ir turėtumėte padaryti viską, kas įmanoma, kad išlaikytumėte tokį kelią.

Laikykitės savo biudžeto. Gyvenimas be skolų yra susijęs su įsitikinimu, kad jūsų pajamos viršys jūsų išlaidas. Jei norite išleisti daugiau, pirmiausia turėsite padidinti savo pajamas. Jei pajamos sumažės, turėsite susigrąžinti išlaidas. Lengviau sakoma, nei padaryta, bet jei esate pakankamai drausmingas, kad pirmiausia atsikratytumėte skolos, jums nieko neverta jaudintis.

Kiek įmanoma venkite kredito. Gyvenkite laikydamiesi šios nykščio taisyklės: jei negalite sau leisti to debeto būdu, negalite sau leisti kredito. Greitas pasitenkinimas yra vienas lengviausių būdų įsiskolinti, ypač jei esate linkęs impulsinis apsipirkimas Įsigykite tendenciją: 5 patarimai, kaip vengti apsipirkti impulsyviai internetuAr esate impulsyvus pirkėjas? Ar išmetate pinigus daiktams, kurių tikrai nenorite ar nereikia? Čia yra keletas patarimų ir patarimų, kurie padės atgauti kontrolę. Skaityti daugiau . Norite nusipirkti tą naują automobilį, televizorių ar įtaisą? Sutaupykite tam Laikas yra pinigai: 4 būdai, kaip išgydyti finansinį vilkinimą ir sutaupyti šiandienPabusk! Kuo ilgiau laukiate, kol susitvarkysite esamus ir būsimus pinigus, tuo daugiau pinigų prarasite. Taip, teisingai. Finansų valdymas yra labai svarbus laiko atžvilgiu. Skaityti daugiau ir nusipirk, kai tau užteks.

Yra du atvejai, kai kreditas yra priimtinas. Viena, kai norite tapti namų savininku ir esate visiškai tikri, kad hipoteka neviršija jūsų biudžeto. Antra, kurdami savo kredito rezultatą. Norėdami tai padaryti, atlikite nedidelius pirkinius kredito kortele ir kiekvieno mėnesio pabaigoje sumokėkite visą likutį. Bet kokiu kitu atveju venkite pasikliauti kreditu!

Investuokite papildomas pajamas. Daugeliui žmonių papildomi pinigai, likę prižiūrint išlaidas, iškart išleidžiami blizgioms naujoms niekučiams. Jei būtent taip norite išleisti savo pinigus, eikite į juos. Tai jūsų prerogatyva. Tačiau kodėl gi neišnaudojus tų papildomų pinigų? uždirbti dar daugiau pinigų Tiesiog paprasčiau: kaip lengvai išmokti asmeninių finansųAr nuolat nerimaujate dėl sąskaitų ir skolų? Ar jaučiatės pasimetę, kai kiti kalba naudodamiesi finansiniu lingo? Štai gera žinia: niekada nevėlu sužinoti apie pinigus. Skaityti daugiau ?

Investicijos gali būti gąsdinanti tema, kai jūs pirmą kartą su ja susipažinote, tačiau tai nėra labai sunku. Priklausomai nuo to, kiek rizikuojate rizikuoti, yra įvairių variantų - vieni rizikingi ir dideli, o kiti pastovūs ir patikimesni.

Išmokti investuoti gali būti taip paprasta, kaip į juos įsitraukti investicinius „YouTube“ kanalus 10 „YouTube“ kanalų, kaip išmokti investuoti pinigus Skaityti daugiau .

Prisijunkite prie palaikymo grupės. Stipriems finansams reikalinga stipri disciplina, o tai nėra labai lengva išlaikyti ilgą laiką. Štai kodėl turėtumėte įstoti į finansinės paramos grupė Laikas yra pinigai: 4 būdai, kaip išgydyti finansinį vilkinimą ir sutaupyti šiandienPabusk! Kuo ilgiau laukiate, kol susitvarkysite esamus ir būsimus pinigus, tuo daugiau pinigų prarasite. Taip, teisingai. Finansų valdymas yra labai svarbus laiko atžvilgiu. Skaityti daugiau - tai tik išgalvotas būdas pasakyti „internetinė bendruomenė“ - tai padės jums sekti kelią ir primins, ką jūs bandote atlikti.

Aš labai rekomenduoju dvi „Reddit“ bendruomenes: /r/PersonalFinance ir /r/Frugal. Pirmasis yra susijęs su ilgalaikio finansinio plano planavimu ir laikymusi, o antrasis - dėl nereikalingų išlaidų mažinimo ir gyvenimo jūsų turimomis priemonėmis. Jei norite kažko rimtesnio, apsvarstykite galimybę įstoti Skolininkai anonimai.

Baigiamosios mintys

Nesvarbu, kiek turite skolų, visada bus tiesa viena: skolos nėra linksmos, skolos nėra lengvos ir skolos neturi būti vertinamos švelniai. Turite tai išspręsti nedelsdami, priešingu atveju, laikui bėgant jis susimaišys. Kad ir kiek esate skolingi, galėtumėte sumokėti dvigubai daugiau.

Būkite pasirengę laikinai gyventi žemiau savo standartų. Tai nebus patogu ir gali jaustis kaip verti geresnių dalykų, tačiau svarbiausia yra kuo greičiau atsikratyti skolų. Kai tai padarysite, jūsų gyvenimo kokybė pakils virš jūsų laukiausių svajonių.

Ar jus kamuoja skolos? Kiek tai turi įtakos tavo gyvenimui? Kokiais triukais ir patarimais pasinaudojote bėgant metams, kad padėtumėte išbristi iš savo skolų skylės? Pasidalink su mumis žemiau!

Vaizdo kreditai: Skolų grandinė per „Shutterstock“, Pinigų kriauklė per „Shutterstock“, Kova su pinigais per „Shutterstock“, Skolų trintuvas per „Shutterstock“, „Shutterstock“ konsolidacija buvo paneigta, Biudžeto skaičiuoklė per „Shutterstock“, „Shopping Spree“ per „Shutterstock“, Palūkanų normos per „Shutterstock“, Sudėtinės palūkanos per „Shutterstock“, Tikslo termometras per „Shutterstock“, Skolos laisvė per „Shutterstock“, Neišmeskite biudžeto per „Shutterstock“, Investicijų grafikas per „Shutterstock“

Joelis Lee turi B.S. Kompiuterijos mokslas ir daugiau nei šešerių metų profesinio rašymo patirtis. Jis yra „MakeUseOf“ vyriausiasis redaktorius.